新BLOG 網址:http://wenschair.blogspot.tw/2013/09/blog-post_3.html

今天下午與網友喝咖啡的時候,被問到如何選擇程式交易市場,如果要花錢去跟eSignal或IB買海外交易所的資料回來測試,花冤枉錢不打緊,就怕浪費時間在回測策略。很多人都知道用歷史波動率volatility進行選市,但是並非每個看盤軟體都有內建這個數據,在這裡提供個簡單的選市方式,利用所有看盤軟體都有的「布林通道Bollinger Band」就可以簡單先選市。

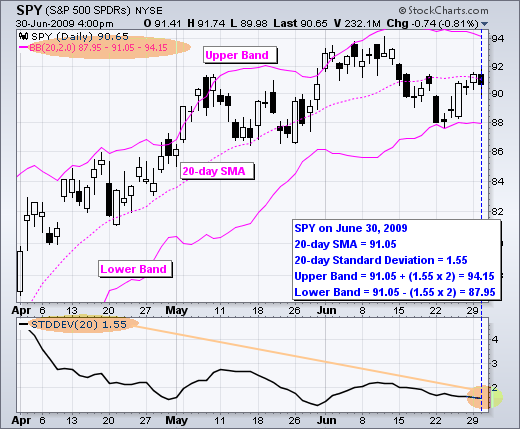

布林通道的計算邏輯很簡單,就是計算移動平均線過去某段時間的常態分配變動區間,下圖為計算20日布林通道的公式,在此不贅述。

歷史波動率就某種程度來講,可被布林通道的寬度反映出來(註),波動越大的市場,布林通道的寬度越寬,波動越小的市場則通道寬度越窄。說個更白話的,假設你想冒大風險賺取價差,你會買中鋼的股票或是精華的股票?圖中亦秀出過去一段時間布林通道寬度的變化。

從程式交易或投資公司的角度去思考,同樣一筆錢,當然是希望能交易到有趨勢行情而且波幅較大的市場,雖然風險較大,但是報酬是相對的。同樣的道理回來看選市,也許你取得e-mini S&P或COMEX黃金期貨的歷史資料不容易,但是你可以先測試S&P或黃金現貨的歷史K線,利用布林通道檢查現貨指數的波幅,找出全球前20%布林通道寬度較大的現貨指數,先粗略篩選出可能不錯的市場,再進一步考慮要不要花錢買歷史資料。

更懶惰的方式就是像我一樣,把自己想看的資訊整理成市場量化資訊網頁,定期檢查自己手邊的市場,會有幫助。 (不過不要學我弄網站,因為真的很花時間)。

(註) 這句話被一個叫Baeger的trader說過很多次。

全站熱搜

留言列表

留言列表