有興趣可以到新版BLOG坐坐,那裡沒有討厭的PIXNET廣告。

http://wenschair.blogspot.tw/

wenschair 發表在 痞客邦 留言(1) 人氣()

搬家到新版的blog已經好一陣子了,但是還是有一些讀者仍比較習慣舊版的blog,

下面是一些新文章的連結,勞駕各位轉移陣地囉!!

wenschair 發表在 痞客邦 留言(0) 人氣()

wenschair 發表在 痞客邦 留言(0) 人氣()

最近我已經比較少在這個舊版blog 貼文囉,大家不妨把新的blog連結記下來或加入我的最愛,因為舊版的blog未來會關閉。

新版blog的網址:http://wenschair.blogspot.tw/

以前一個人無聊的時候(在結婚前),常常會去逛國內外一些跟交易策略有關的網站(例如TradeStation Forum、Collective2、coco-in等),看到不錯的指標、策略、學習教材或書籍,就買回來研究,很多國外的指標都有複雜的過濾語法,看不懂的就先放旁邊,過了1~2個月再回來看,我發現在不同時期複習這些資料,常常可以讓我寫出不一樣的策略。

在這之前,我都是在台灣的論壇研究,後來走過一趟業內,才發現大家的思考策略的邏輯差別不大,最主要的原因就是台灣期交所比較有成交量的期貨只有台指期而已。眾人只針對一個商品在研究,最後往往得到相似的結論。這有點像是考試出的題目是單選題,答案只有一個,大家會想盡辦法逼近這個最終解,在跨足多商品的策略撰寫之後,更能有深刻體會。

這幾年下來,看過海外的策略種類有很多,在這裡簡單將這些策略作個分類。有興趣的讀者,先鎖定你想研究的策略類型,往這個方向去寫就可以寫出不錯的策略:

(一) 單點突破策略

這種策略我看過的勝率大概在45~55%之間,很少有超過55%的勝率,除非是有寫入一些特別的移動停利法去把利潤鎖住。這類的策略語法通常都很簡單,程式碼很少超過一張A4紙。在程式碼的撰寫上,先定義出適合作多及作空的時機,例如均線+10點以上適合作多、均線-10點以下適合作空,在適合作多的情況下,用簡單的語法突破價格或指標區間進場作多。

這類的策略慣用的SOP為:

(1) 定義多空(通常使用的指標為均線、震盪指標、價格區間)。

(2) 在多的時候用簡單的策略作多及作空,只要多空定義正確,簡單利用均線突破就能獲利。

(3) 移動停利出場,使用正確的移動停利可以把勝率提升。(但很少有看過超過55%的策略)

應用策略方式:

單點突破策略勝率不高,但是是具有攻擊型的主力策略,平常可能會賠一些錢,但是機會來了,一定會連本帶利賺回來。不要小看這種簡單的策略,只要過濾的方式正確,通常是可以適用多市場,當沖及波段都一樣,只是需要有很好的移動停利法及過濾語法而已。之前看到一份全球最大的資產管理基金公司Winton所作的策略簡報,也是使用這類邏輯。

下面舉一個這類策略的範例,先判多空,再簡單加個濾網,突破就做多,這種看起來很簡單,但其實威力強大,唯一的缺點就是勝率不高,要忍受陣痛期。

(二) 多點區間策略

這種策略我看過的勝率大多可以拉到60~80%之間,我目前還沒看過低於60%的,這類的策略邏輯也很簡單,只是較少人會想到而已。策略基本精神為寧可放棄大行情,也只做自己有把握的小行情,這類策略往往一個月只交易個1~2次,一年下來有可能還不到10筆交易,策略勝率高,所以常常搭配多口舖價式進場邏輯,只要出現訊號,可能就開始在一定時間內連續下單。

這類的策略慣用的SOP為:

(1) 先用指標或任何想得到的方式過濾出高勝率的特定時期,例如只做第一次創新高容易拉回、背離回測頸線不破又馬上突破新高、在頸線附近盤整、突破新高後突整、乖離率突破一定的數值之後……等等。

(2) 利用簡單的語法去做舖價式的進場,例如我設定最大進場口數為5口,當出現連續背離2次之後,就開始只要出現KD指標黃金交叉就進場作多,如果黃金交叉了5次,就做5口,思考的邏輯為認為遲早會出現預期的行情,所以就用時間慢慢舖價進場,不求進到最低點,只求作多均價在相對低檔,以換取最終的勝利。

(3) 要設定固定點停利。

應用策略方式:

這類策略進場次數少,但是比較偏向逆勢策略,所以跟單點突破策略會形成很好的互補作用,這類策略也是很好的多商品策略,只不過這種策略無法做成主力策略,原因是沒有辦法抓到大行情。

下面這個策略是我自己寫出來的,就是用類似的邏輯去舖單,首先我先找出一個我有把握可以預測方向的區間,如下圖紅、綠線所示,當進入區間後滿足我預設的舖單語法,就會開始動作。

以台指期為例,作簡單的回測,可以發現勝率高是這類策略的特性。

wenschair 發表在 痞客邦 留言(0) 人氣()

應該有讀者注意到,最近站長我在整修量化投資學人網站,陸續會放進一些新的免費開放程式碼……這個網站是架設在Google的網站空間中,可能因為最近Google與微軟的競爭關係,導致有些人無連正常瀏覽該網站,可能會看到下面的畫面......

如果你也無法正常瀏覽量化投資學人網站,請你花個30秒跟我這樣做……一共有兩個方法,看你喜歡哪一個。

wenschair 發表在 痞客邦 留言(0) 人氣()

原文連結: http://wenschair.blogspot.tw/2013/09/18_17.html

延續先前介紹過一些基礎移動停利法,接下來要講一些比較進階的移動停利法則,其中有一些是我在國外學到的觀念,也有一些是我自己發明的。測試台指期的結果會覺得不用設移動停利的語法也沒差,但當在測試海外商品的時候,便會發現停利的重要性,可能是因為海外商品的數據,隨機性較高,必須想盡辦法握住僅有的獲利。在切入進階移動停利法之前,我先讓讀者思考看看下面這段話所說的作法是否有不足之處?

『某日藍先生設定在黃金1295美元進多單,使用移動平均線作為移動停利線,只要收盤價跌破移動平均線,就立刻將多單出場。』

其實有實際買賣過現貨或是期貨的人,應該很容易就看出上面這段話的不足之處,當行情跌破動平均線就出場,表示藍先生假設黃金只要跌破移動平均線行情就容易反轉,所以要趁早出場,但是有經驗的人都知道跌破均線之後要再創新高的機率很高,如果只是簡單拉回就出場,可能會損失更大的行情。

因為這種簡單的移動停利已經沒辦法滿足有經驗的投資人,於是開始有人認為是不是在第一次跌破均線時能忍住不出場;也有一派的人認為進場之後不要設定這麼近的移動停利點,讓行情有足夠空間擺動,隨著波動率Volatility的增加而慢慢將移動停利點貼進行情,例如黃金1295點進場時,設定為近10根k線的低點作為出場點,但當黃金漲到1350的時候,則縮減為近5根k線低點為出場點。而這些想法,開啟了一些不一樣的進階移動停利法則。

以下是我認為很有價值的進階移動停利法的簡介,另外除了開放進階讀付費下載範例程式碼,我這裡也簡單提供4組範例策略,帶著大家測試看看。

wenschair 發表在 痞客邦 留言(0) 人氣()

點選原文,可以看到開放程式碼→ http://wenschair.blogspot.tw/2013/09/18.html

「移動停利法」的邏輯,有很簡單使用移動平均線進行停利,也有很複雜使用指標進行循環停利,沒有一定的好壞,但是每個策略適用的移動停利方式也不盡相同,在此建議各位研究程式交易的讀者在移動停利這裡一定要花一點心思,因為這個對回測曲線影響不小,以我測試很多國家商品的歷史資料(美指、日經、義大利、黃金、石油、大陸商品期貨等),發現很多只要移動停利沒有設定,測試起來的績效差別很大。

在這裡我會分三個單元分別介紹

(一)基本移動停利法;(二)進階移動停利法;(三)測試篇。如果你是程式交易初學者,看到(一)應該就足夠。在進階移動停利法的裡面,我會放進四個範例策略加以測試,並且提供開放程式碼,供少數進階的讀者付費學習。

wenschair 發表在 痞客邦 留言(1) 人氣()

新BLOG 網址:http://wenschair.blogspot.tw/2013/09/blog-post_3.html

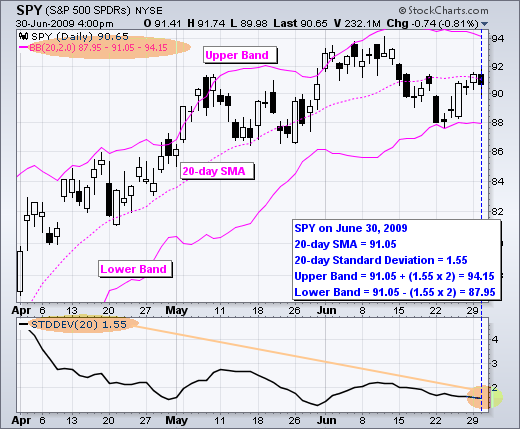

今天下午與網友喝咖啡的時候,被問到如何選擇程式交易市場,如果要花錢去跟eSignal或IB買海外交易所的資料回來測試,花冤枉錢不打緊,就怕浪費時間在回測策略。很多人都知道用歷史波動率volatility進行選市,但是並非每個看盤軟體都有內建這個數據,在這裡提供個簡單的選市方式,利用所有看盤軟體都有的「布林通道Bollinger Band」就可以簡單先選市。

布林通道的計算邏輯很簡單,就是計算移動平均線過去某段時間的常態分配變動區間,下圖為計算20日布林通道的公式,在此不贅述。

wenschair 發表在 痞客邦 留言(0) 人氣()

新版BLOG連結

http://wenschair.blogspot.tw/2013/08/blog-post_29.html

市場上有很多隔日沖策略其實邏輯都非常簡單,我今天提供一個沒有太多濾網的策略原型程式碼,供讀者參考。對我而言,隔日沖策略不會是主力策略,但是這類的奇怪策略對於平滑回測的獲利曲線,頗有幫助。

wenschair 發表在 痞客邦 留言(0) 人氣()

新BLOG連結:http://wenschair.blogspot.tw/2013/08/blog-post_23.html

如果這裡有從2011年一直看我blog到現在的人,就會知道我交易策略上架前都會跑模擬單3個月,等到狀況如預期之後,才會開始逐漸上架。最近我會有一檔新的策略上架,過去3個月的回測斜率與之前測試的類似,績效甚至比之前的好,所以下星期開始,我就會把這個策略列為主力策略群之一。

wenschair 發表在 痞客邦 留言(1) 人氣()

花了一些時間,把舊網站中跟程式碼有關的文章,集中搬到新的Blog。未來在新的Blog會放上更多東西,也會提供有價值的學習教材。舊的blog我還是會持續同步po文一段時間,直到我認為新版網站建置完成。

http://wenschair.blogspot.tw/

最後,在這裡謝謝阿政推薦使用Blogger。

wenschair 發表在 痞客邦 留言(0) 人氣()

新版連結 http://wenschair.blogspot.tw/2013/08/blog-post_20.html#more

今天看到一個美國技術派的舊資料,裡面有提到的股票交易策略,這個策略專門找跳空的股票,然後尋找短線的逆勢進場點。我也沒試過這個策略,但我感覺這種作法可能頂多只適合大型的權值股票(因為超賣時總是會出現買盤)。

策略原文如下:

Here are the rules for our version of Stock Gap Trading:

1. The stock is priced above $5/share and has an average volume of at least 1,000,000 shares over the past 21 trading days (one month). We do this to assure we’re only trading liquid stocks.

2. The RSI(2) of the stock closes under 5 today. This tells us that the stock is oversold (some people onsider this level to be extremely oversold).

3. Tomorrow buy the stock on the open if it gaps lower (it opens below today’s low).

4. Let’s exit on the close if thestock closes above its 3-period Moving Average(MA(3)).

翻譯:

1. 找有流動性的股票(以美股來說每股價值在5USD以上,近一個的日均量在100萬股以上)

2. 當RSI(參數設為2)低於5時,表示超賣。

3. 隔天如果股票開低,就直接進場作多。

4. 一直漲到收盤站上3日移動平均線及獲利了結。

*PS: 注意!!!該策略沒有提到任何停損的邏輯,本文章僅供讀者學習,勿用於實單交易。

wenschair 發表在 痞客邦 留言(0) 人氣()

新blog的連結: http://wenschair.blogspot.tw/2013/08/7.html

下面是一個國外一線交易員(Steve Burns)統計績效顯著的交易員所共有的一些習慣。這類的告誡與叮嚀將在你的一生之中會出現過無限多次,只是大部分的投資人會認為自己太聰明,而選擇看過就忘。

wenschair 發表在 痞客邦 留言(0) 人氣()

由好心的讀者Eagle幫大家測試PJK Volume策略於台指期,測試內容僅供大家參考,目的在於程式碼教學,請勿用於實單交易。

http://wenschair.blogspot.tw/

wenschair 發表在 痞客邦 留言(0) 人氣()

比較少看到跟量能有關的交易策略,下面這個策略我自己沒有測試過,是一個國外的網友給我的,給大家參考一下美國的量能過濾方式的原始程式碼,方便讀者學習。因為我手邊也是紙本資料,所以沒辦法key出來給大家,只能擷取片段了。這個策略應該有至係十年的歷史了。

新BLOG的網址:http://wenschair.blogspot.tw/

TS程式碼

wenschair 發表在 痞客邦 留言(0) 人氣()

搭配不同週期在同一個視窗撰寫成策略, 這個觀念在很多國外的書中都有提到,因此我認為是一個值得學習的方向。說穿了邏輯很簡單,就是利用長週期的K線判定趨勢,再利用短週期的K線判斷進出場點位。下面是網友Eagle提供的TS歷史回測及策略開放程式碼,透過這個程式碼,希望讀者可以學會簡易多週期的語法。

wenschair 發表在 痞客邦 留言(0) 人氣()

最近翻書,看到一個兩個時間週期的策略,老實說跟我原來的想法有點不一樣。通常在利用長短週期作為策略撰寫時,會使用長週期決定勢,再利用短週期決定"突破追高進場點",在台灣我測試過這個方式,使用歷史回測起來很不錯,但是拿到其他市場,表現就很普通。

在Robert Miner撰寫的書中有提到,使用長短週期作為策略時,要使用長週期決定勢,再利用短週期決定"逆勢進場點"。因為Robert是美國人,所以我猜這種方式對於美國市場可能會十分有用。在這裡我擷錄一段原文內容供大家參考,以後有機會再來細究。

wenschair 發表在 痞客邦 留言(0) 人氣()

7/23我PO了一個未完成的程式碼,有熱心的讀者幫大家簡單測試及修改,經過同意,特別貼上來與大家分享。

==============================================================

Hi Wen大

我把 tomorrow 改 Next bar 以100 分線回測3000日 只有 2007/6/1 ~2010/03 表現較好 , 其它績效曲線約是 5~10度向上的普通水平線。接觸程式約一年 , 還是菜鳥 ,Wen大的文章都會拿來練習 , 受用不少 !!

內文的加碼也可以使用的,獲利會提昇1.7倍,但MDD增一倍,出場方式還需多調整原始程式回測 3000日 --- 日線交易次數過低 < 50 次 , 30分線以下超過 1000 次,從進出點位觀察,此程式應用在趨勢盤是不錯的 ,盤整盤一樣容易被雙巴 !!

wenschair 發表在 痞客邦 留言(0) 人氣()

大部分的指標都是用"價"去計算,只有少部分有運用到"量",今天就來說一個很有名的叫OBV量能指標(全稱為On-balance volume)。幾乎所有軟體,裡面都有內建這一個指標,只是很少人知道怎麼解讀。我這裡提供一個外國書上寫到的方式供讀者參考,也許可以寫出不錯的量能濾嘴。

OBV計算方式:

wenschair 發表在 痞客邦 留言(0) 人氣()

最近還發生了一些事情讓我感觸良多。

一直以來我在blog提供程式交易的範例程式碼及MC學習教材,目的是希望讓初學者對程式交易有更多的認識,藉此練習自己撰寫程式語法及激發邏輯思考,最重要的是希望能讓大家對程式交易抱有正確的觀念,也因為如此,我blog標題取名為程式交易≠Holy Grail,就是不希望有人把程式交易定義成發財獲利的投資工具。網站中提供的學習資源、程式碼教材都是經過我篩選過的教學資源,希望大家能從中學到東西,因為我知道到在外面上一堂程式交易撰寫的課程是很昂貴的。

我的網站資源(包含免費或付費資源)都僅限用作學習用途。有在我網站購買過教材的人,在下載的時候都已經有簽署學習聲明同意書,限定用作學習用途,如果有私自使用於學習之外的用途(包括串接交易、轉售、仲介、投資等),我將保留法律追訴權。

程式交易≠Holy Grail站長

wenschair 發表在 痞客邦 留言(1) 人氣()